「iDeCoの商品は何がおすすめ?」

「iDeCoの銘柄比較を見たい!」

iDeCo(イデコ/個人型確定拠出年金)をつかって、将来のための資産運用を始めてみたい。しかし、iDeCoの商品は金融機関によって異なり、どれがおすすめか分からない…

そこで、iDeCoで購入できる商品を、信託報酬コストや騰落率(過去の運用利回り)、純資産総額などで比較してランキングを選定。商品の選び方やおすすめの金融機関まで解説してるのでiDeCoを始める参考にしてください!

この記事の結論

- インデックスファンドから選ぶ

- 信託報酬の低い商品が人気

- 絶対損したくないなら元本保証型

- カネなび@編集部

- 10年以上の投資経験あり。新NISA、iDeCo、ふるさと納税など、資産形成の第一歩を分かりやすく解説するベテラン。各制度のメリットや注意点を熟知している。

目次

iDeCoの商品の選び方

商品選びのコツ

- 元本確保型か元本変動型を決定

- インデックスかアクティブから選ぶ

- 信託報酬を比較する【重要】

- 投資地域や投資対象を見る

- 騰落率(運用実績)を参考にする

iDeCoは、口座開設した金融機関によって選べる商品が異なります。

各運営管理機関が提示している運用商品(投資信託、定期預金、保険商品等)の中には、コストが高く、おすすめしにくい商品もあります。選び方を参考に、自分にピッタリの商品を探しましょう。

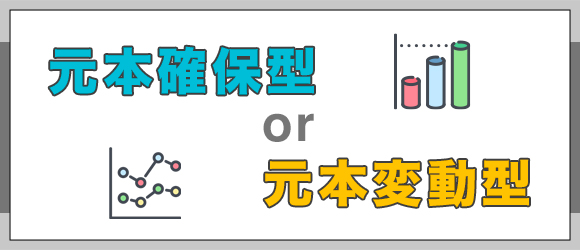

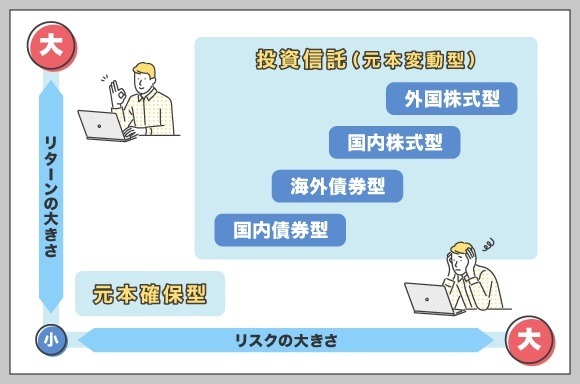

1.元本確保型か元本変動型を決める

| カテゴリー | 解説と商品 | 商品 |

|---|---|---|

| 元本確保型 | ・掛け金が減らない ・リターンは大きくない | 定期預金 保険 |

| 元本変動型 (価格変動型) | ・掛け金が減ることもある ・リターンに期待できる | 投資信託 |

iDeCoで購入できる商品は、元本確保型の定期預金(もしくは保険)と、元本変動型の投資信託の2種類から選ぶことが可能です。

元本保証型は、銀行預金のように運用期間全てにわたって元本の額が減らない保証がされている商品です。絶対に損したくない方は、元本保証型を選択しましょう。

しかし、金利上昇が期待できない昨今では定期預金によるリターンは望みにくいです。運用益も非課税にするiDeCoのメリットを活かすのであれば、リターンが見込める投資信託を選びましょう。

投資信託とは

- 投資信託は、投資家などから預かった資産を、プロが株・債券・不動産などに投資して運用する商品のことです。運用で生じた利益が、投資家の利益になります。

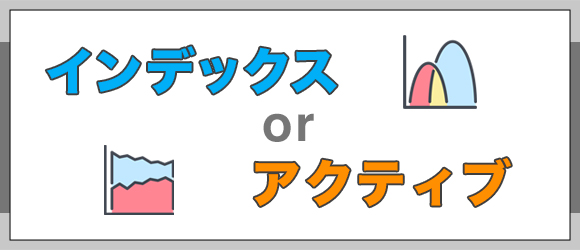

2.インデックスとアクティブから選ぶ

| idecoで買える銘柄の種類 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| インデックス ファンド 【初心者向け】 | ・投資信託の1つ ・マーケットの指標に連動する運用 ・コストが低い傾向 呼称:インデックス投信、インデックス型、パッシブ型、指定インデックス投資信託 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| アクティブ ファンド | ・投資信託の1つ ・インデックスファンドよりも高い成績を狙う ・コストが高い傾向 呼称:アクティブ投信、アクティブ型、アクティブ運用投資信託 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

投資信託には大きく2つの種類があり、インデックスファンドとアクティブファンドが存在します。初心者は、インデックスファンドを選ぶことがおすすめです。

インデックスファンドとアクティブファンドの違い

インデックスファンドは、株式指数などの指標に連動する運用を行います。例えば日経平均株価に連動させる商品は、日経平均株価に構成されている銘柄を複数購入し、指標に連動させています。

アクティブファンドは指標を上回る(インデックスファンドを上回る)ことを目標とした商品で、指標よりも高い成績を目指して運用されています。

インデックスファンドが現時点では勝率が高い

アクティブファンドの方が儲かりそう、というのは早計で、実際には指標連動のインデックスファンドが勝率が高い傾向にあります。

S&Pダウ・ジョーンズ・インデックス社が発表しているスコアカードでは、10年単位でインデックスとアクティブファンドを比較すると、80%以上の割合でインデックスファンドがリターンが大きいと公表されています。

3.信託報酬を比較する【重要】

| 手数料の種類 | 解説 |

|---|---|

| 購入時手数料 (買付手数料) |

|

| 信託報酬 (運用管理費用) 【重要】 |

|

| 信託報酬財産留保額 |

|

投資信託を選ぶ際には、信託報酬が1%を超えるか否かに注目しましょう。投資信託には大きく3つの手数料がかかりますが、iDeCoの場合は購入時手数料は無料(ノーロード)、財産保留額も大差ないですが、信託報酬だけは大きな差があります。

iDeCoは、60歳までの長い間運用するのが基本です。信託報酬は銘柄保有中ずっとかかるコストであり、長期的な運用成績に大きく影響を与えるものなので注意しましょう。

一昔前は信託報酬1%以上の商品ばかりでしたが、いまでは0.1~0.2%の銘柄も増えたため、1%以上の手数料銘柄を選ぶと「コストが相対的に高い」と言えます。

4.投資対象や地域を決める

投資する地域は大きく5つに分かれる

| 先進国株 | アメリカを中心とした、カナダやスイスなどが対象 |

|---|---|

| 新興国 | 中国や台湾、韓国、南アフリカなどが対象 |

| 国内 | 日本国内だけが対象 |

| 全世界 | すべての地域が対象 ※日本を除くこともある |

| 米国 (S&P500含む) | GAFAなどグローバル企業に絞り込む |

投資信託には、投資地域対象を絞った銘柄が多く存在します。アマゾンやアップルなどが含まれリターンが安定しやすい先進国株式、インドなどのアジア諸国などの成長企業へ投資して高めのリターンを狙いやすい新興国株式などがあります。

分散投資のメリットを享受するのであれば、できるだけ広い地域に投資している銘柄=全世界対象がおすすめです。全世界を対象とした銘柄に投資すれば、値下がりリスクを分散し、安定した運用を行いやすくなります。

また、ハイリターンを狙って、経済国頂点である米国に絞った銘柄を選ぶと言った考え方もあります。

投資対象は大きく4つに分かれる

| 対象 | 傾向 |

|---|---|

| 株式型 | ・株式に投資 ・バランス型よりリスク変動あり |

| 債券 | ・債券に投資 ・リスクもリターンも小さい |

| REIT 不動産投資信託 | ・オフィスビルや商業施設に投資 ・株式と逆の動きをする |

| バランス型 | ・世界中の広い資産に投資 (株式,債券,REIT) ・リスク変動を抑える |

投資信託には、企業の株式を対象とした「株式型」、株式や債券・REITなどの複数資産を対象とした「バランス型」などが存在します。

インデックスファンド自体が分散投資ができている構成=リスクが低い構成なので、少しでもリターン期待値が高い株式型の方が人気を集めています。債権やREITに興味があった方はバランス型の投資信託も検討してみましょう。

5.騰落率を参考にする

iDeCoを始めるからには、利回りや運用実績が気になる方も多いと思います。値上がりや値下がりを確認する場合は、銘柄の「騰落率(とうらくりつ)」をチェックしてみましょう。

騰落率とは、過去の一定期間内にどれだけ値上がり・値下がりしたかを表す指標です。10,000円の商品が1ヶ月に11,000円に値上がりすれば10%と表示されます。騰落率はSBI証券が一番チェックしやすくおすすめです。

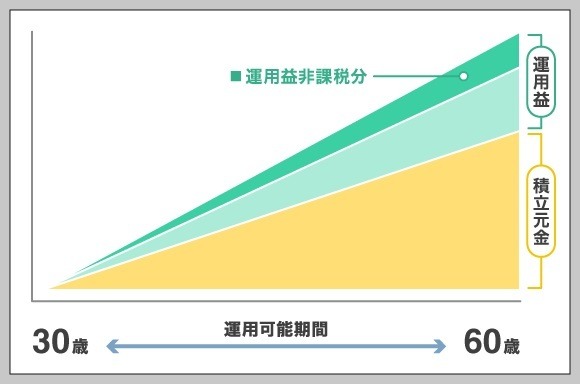

iDeCoとは?

iDeCoとは私的年金制度の1つ

iDeCoとは、任意加入の「私的年金制度」の1つです。国民年金や厚生年金といった「公的年金」とは別に、掛金と運用益をもとに給付を受けることができます。

原則60歳以降まで引き出せませんが、拠出時・運用時・給付時に税制の優遇が受けられます。老後資産を確保する手段として注目されています。

iDeCoとつみたてNISAの違い

| iDeCo | 積立NISA | 一般NISA | |

|---|---|---|---|

| 商品 | 投資信託 保険商品 等 | 投資信託 ETF | 株式 投資信託 等 |

| 最低運用額 | 5,000円/月 | 100円/月 | 100円 |

| 年間上限額 | 14.4~81.6万円 利用者による | 40万円 | 120万円 |

| 運用可能期間 | 65歳まで | 20年間 | 5年間 |

| 出金 | 60歳以上まで不可 | いつでも可 | いつでも可 |

| 所得控除 | 掛金全額控除 | なし | なし |

iDeCoは60歳以降まで引き出せないものの、所得控除のメリットが大きい投資です。つみたてNISAはいつでも引き出せますが、所得控除がありません。どちらも運用益は非課税で、併用も可能です。

60歳までに出金する可能性が高く、つみたてNISAを始めたい方には「三菱UFJ eスマート証券」がおすすめです。100円から積み立てができて、初心者でも無理のない範囲から投資を始められます。

iDeCoのおすすめ人気商品ランキング

| 商品 | iDeCo 取扱金融機関 | 信託報酬 (年率・税込) | 投資地域 | 投資対象 | 騰落率 (1年) | 騰落率 (3年) | 純資産総額 | 純資産総額 推移1年 (百万円) | 運用 |

|---|---|---|---|---|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | | 0.0968% | 先進国 (米国) | 株式 | +18.96% | +89.36% | 1兆2,641億 | +810,355 | インデックス (パッシブ) |

| eMAXIS Slim 先進国株式インデックス | | 0.1023% | 先進国 (日本除く) | 株式 | +14.46% | +76.45% | 3,377億円 | +126,657 | インデックス (パッシブ) |

| ニッセイ外国株式 インデックスファンド | 0.1023% | 先進国 (日本除く) | 株式 | +14.30% | +76.18% | 4,007億円 | +111,992 | インデックス (パッシブ) | |

| たわらノーロード 先進国株式 | | 0.10989% | 先進国 (日本除く) | 株式 | +16.19% | +74.20% | 2,031億円 | +83,920 | インデックス (パッシブ) |

| SBI全世界株式 インデックス・ファンド 雪だるま(全世界株式) | 0.1102% | 全世界 | 株式 | +9.67% | +66.38% | 616億円 | +37,117 | インデックス (パッシブ) | |

| eMAXIS Slim 全世界株式(オール・カントリー) | | 0.1144% | 全世界 | 株式 | +10.74% | +68.39% | 5,561億円 | +363,976 | インデックス (パッシブ) |

| eMAXIS Slim 全世界株式(除く日本) | | 0.1144% | 全世界 (日本除く) | 株式 | +13.35% | +69.09% | 1,496億円 | +85,691 | インデックス (パッシブ) |

| eMAXIS Slimバランス (8資産均等型) | | 0.154% | 全世界 | バランス (複合資産) | +2.75% | +29.48% | 1,484億円 | +50,972 | インデックス (パッシブ) |

| eMAXIS Slim 国内株式(TOPIX) | | 0.154% | 日本 | 株式 (TOPIX型) | +2.61% | +37.42% | 518億円 | +18,226 | インデックス (パッシブ) |

| eMAXIS Slim 国内株式(日経平均) | 0.154% | 日本 | 株式 (日経平均型) | -0.85% | +42.37% | 216億円 | +9,539 | インデックス (パッシブ) | |

| ニッセイ日経平均 インデックスファンド | 0.154% | 日本 | 株式 (日経平均型) | -0.88% | +42.35% | 362億円 | +13,065 | インデックス (パッシブ) | |

| One DC国内株式 インデックスファンド | | 0.154% | 日本 | 株式 (TOPIX型) | +2.1% | +13.0% | 651億円 | +15,292 | インデックス (パッシブ) |

| DCインデックスバランス (株式80) | 0.154% | 全世界 | バランス (複合資産) | +5.07% | +38.16% | 141億円 | +2,357 | インデックス (パッシブ) | |

| 三井住友DCつみたてNISA 日本株インデックスファンド | | 0.176% | 日本 | 株式 (TOPIX型) | +2.86% | +13.24% | 669億円 | +2,944 | インデックス (パッシブ) |

| eMAXIS Slim 新興国株式インデックス | | 0.1869% | 新興国 | 株式 | -4.76% | +37.03% | 882億円 | +21,685 | インデックス (パッシブ) |

| たわらノーロード 日経225 | 0.187% | 日本 | 株式 (日経平均型) | -0.88% | +42.07% | 660億円 | +22,033 | インデックス (パッシブ) | |

| 楽天・全世界株式 インデックス・ファンド 楽天・バンガード・ファンド(全世界株式) | | 0.212% | 全世界 | 株式 | +11.56% | +65.53% | 1,181億円 | +88,494 | インデックス (パッシブ) |

| Smart-i 8資産バランス 成長型 | 0.242% | 全世界 | バランス (複合資産) | +8.29% | +43.56% | 54億円 | +2,785 | インデックス (パッシブ) |

※2022年6月時点

信託報酬が安い銘柄をランキング

大手証券であるSBI証券、楽天証券、松井証券、マネックス証券などのiDeCo商品から、信託報酬が安い銘柄をランキングにしています。

騰落率をチェック

各ファンドの過去一定期間の利回り(運用実績)は、騰落率によって確認できます。ただし、騰落率はあくまでも過去実績であり将来の利益を約束するものではないこと、新設ファンドでは3年以上の騰落率実績が出ていないことにご注意ください。

純資産総額もチェック

商品の純資産総額もチェックしましょう。純資産総額が多く、増え続けている商品はそれだけ投資がされている=人気の証拠です。eMAXIS Slim 米国株式(S&P500)は、他商品と比べ2倍以上の増加額となっていて人気が伺えます。

iDeCoおすすめ人気商品の解説

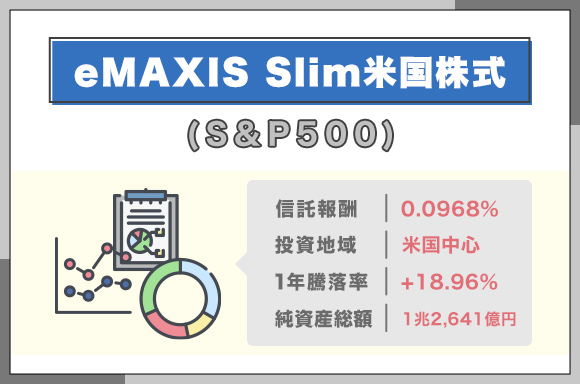

eMAXIS Slim米国株式(S&P500)

| 信託報酬 (年率・税込) | 0.0968% |

|---|---|

| 投資地域 | 先進国(米国株式のみ) |

| 投資対象 | 株式 |

| 騰落率 | 1年 +18.96% 3年 +89.36% |

| 純資産総額 | 1兆2,641億 |

| 純資産推移 | 1年 +8,103億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

信託報酬の低さがトップクラス

eMAXIS Slim米国株式は、信託報酬が非常に低い商品です。先進国型で最も信託報酬の低いファンドであり、注目を集めています。iDeCoを始めるのであれば、米国株式型インデックスファンドであるeMAXIS Slim米国株式は必ず検討しましょう。

騰落率は3年で89%を超える

米国の代表的な株価指数S&P500をベンチマークしていて、eMAXIS Slim米国株式を買うだけで、アメリカの主要企業マイクロソフトやAppleなど500社へ投資しているのと同じ効果が期待できます。騰落率は3年で、+89.36%と好成績です。

継続的に運用コストの見直し

eMAXIS Slimシリーズは将来に向けて低コストを宣言しているため、今後さらに手数料が下がる可能性が高いことが他ファンドと異なります。実際に運用コスト引き下げを行ったこともあるため、今後とも期待が持てます。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| eMAXIS Slim米国株式(S&P500) | 60% |

| eMAXIS Slim新興国株式インデックス | 20% |

| eMAXIS Slim国内株式(TOPIX) | 20% |

eMAXIS Slim米国株式だけでなく、分散投資を考えて他にも投資信託を買うとしたら…のポートフォリオ例です。信託報酬の安いeMAXIS Slimの新興国と国内株式対象を買うことで、国際的な分散投資を狙えます。

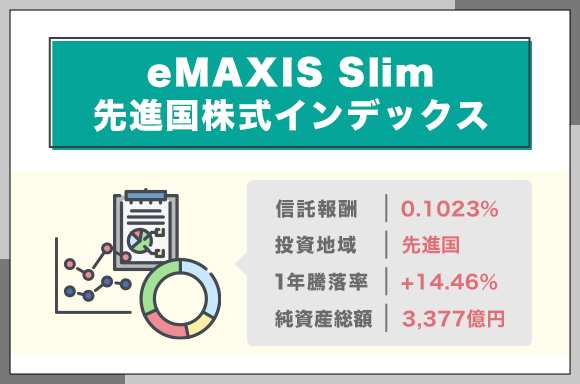

eMAXIS Slim先進国株式インデックス

| 信託報酬 (年率・税込) | 0.1023% |

|---|---|

| 投資地域 | 先進国(日本除く) |

| 投資対象 | 株式 |

| 騰落率 | 1年 +14.46% 3年 +76.45% |

| 純資産総額 | 3,377億円 |

| 純資産推移 | 1年 +1,266億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

先進国に特化に特化したインデックスファンド

eMAXIS Slim 先進国株式インデックスは、日本を除く先進国に投資できる銘柄です。新興国株式に比較すると経済が安定しているため、リスクがわずかに軽減されていることが魅力です。

先進国株式と米国株式インデックスの違い

先進国と米国投資はどちらも人気の高いインデックスファンドですが、大きな違いはありません。

先進国対象の商品は、米国含む複数の海外株に投資するためリスク分散に優れていると言われます。ただし、実際には先進国対象ファンドの国別構成比率の約6割~7割は米国株であり、評価額は米国株式インデックスと似たような推移になります。

日本国以外に投資したい方向け

少子高齢化に加え、経済が低迷している日本を避けて投資したかったり、すでに日本株式に投資しているから投資信託では他地域に投資したい方には、対象が合致した銘柄だと言えます。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| eMAXIS Slim先進国株式インデックス | 60% |

| eMAXIS Slim新興国株式インデックス | 20% |

| eMAXIS Slim国内株式(TOPIX) | 20% |

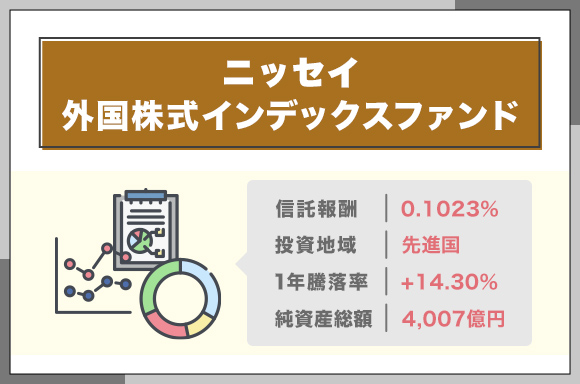

ニッセイ外国株式インデックスファンド

| 信託報酬 (年率・税込) | 0.1023% |

|---|---|

| 投資地域 | 先進国(日本除く) |

| 投資対象 | 株式 |

| 騰落率 | 1年 +14.30% 3年 +76.18% |

| 純資産総額 | 4,007億円 |

| 純資産推移 | 1年 +1,119億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

日本を除く主要先進国への投資

ニッセイ外国株式インデックスファンドは、日本を除く主要先進国の株式に投資し、MSCIコクサイ・インデックスに連動する投資成果を目指しています。主要先進国の内訳は北米、欧州で約90%、アジア・オセアニアで約6%を占めています。

eMAXIS Slim先進国株式インデックスとの比較

ニッセイ外国株式インデックスとeMAXIS Slim先進国株式インデックスは、どちらも同じ指数連動です。しかし、受益者還元型信託報酬という仕組みによってeMAXIS Slimのほうがコストが低くなります。

3年のトータルリターンでみても、eMAXIS Slim先進国株式が上です。ただし、1000万円を買付したとしても保有コストの差は年間数百円程度の差なので、純資産額を意識する方はニッセイも検討してみましょう。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| ニッセイ外国株式インデックスファンド | 60% |

| eMAXIS Slim新興国株式インデックス | 20% |

| eMAXIS Slim国内株式(TOPIX) | 20% |

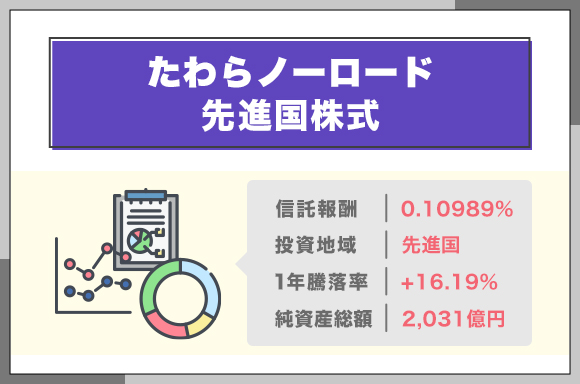

たわらノーロード先進国株式

| 信託報酬 (年率・税込) | 0.10989% |

|---|---|

| 投資地域 | 先進国(日本除く) |

| 投資対象 | 株式 |

| 騰落率 | 1年 +16.19% 3年 +74.20% |

| 純資産総額 | 2,031億円 |

| 純資産推移 | 1年 +839億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

人気のたわらノーロードシリーズ

たわらノーロード先進国株式は、日本最大規模の資産運用会社「アセットマネジメントOne」が運用する投資信託です。日本を除く先進国22カ国の株式、1,300銘柄以上で構成してリスク分散を図っています。

過去2回も信託報酬を引き下げている

たわらノーロード先進国株式は、2017年と2019年の2回にわたって信託報酬引き下げを行っています。現時点では先進国株式(除く日本)で3番目のコスト水準ですが、今後のさらなる低コスト化に期待が持てます。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| たわらノーロード先進国株式 | 60% |

| eMAXIS Slim新興国株式インデックス | 20% |

| eMAXIS Slim国内株式(TOPIX) | 20% |

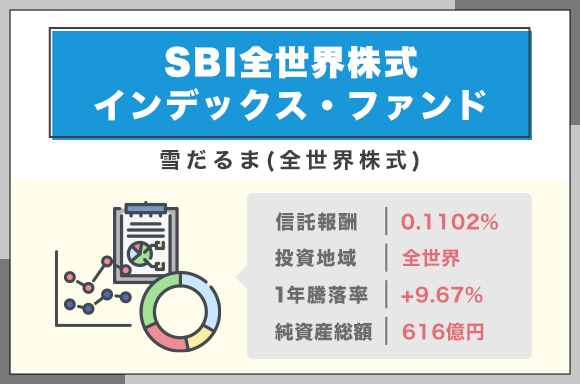

SBI全世界株式インデックス・ファンド

| 愛称 | 雪だるま(全世界株式) |

|---|---|

| 信託報酬 (年率・税込) | 0.1102% |

| 投資地域 | 全世界 |

| 投資対象 | 株式 |

| 騰落率 | 1年 +9.67% 3年 +66.38% |

| 純資産総額 | 616億円 |

| 純資産推移 | 1年 +371億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

全世界株式市場に分散投資

SBI全世界株式インデックス・ファンドは、複数のETFを組み合わせることにより、全世界の株式市場の値動きに連動する投資成果を目指しています。150ヵ国以上にわたる先進国から新興国までの約6,000銘柄に投資できます。

1銘柄を買うだけで、世界中の株式市場に幅広く投資できるのが、全世界株式インデックスファンドのメリットです。自分でポートフォリオを考えなくてよいので、初心者にわかりやすい商品だと言えます。

全世界対象のなかでトップクラスの低コスト

SBI全世界株式インデックス・ファンドは、全世界の株式市場へ分散投資が可能であり、運用コストも最小限に抑えられています。

iDeCoは長期投資が前提なので、低コストであることは重要事項であり、SBI全世界株式インデックス・ファンドが人気なのは信託報酬が低いことも関係しています。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| SBI全世界株式インデックス・ファンド | 100% |

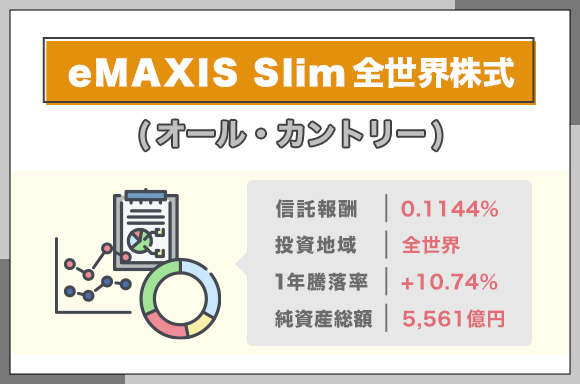

eMAXIS Slim全世界株式(オール・カントリー)

| 信託報酬 (年率・税込) | 0.1144% |

|---|---|

| 投資地域 | 全世界 |

| 投資対象 | 株式 |

| 騰落率 | 1年 +10.74% 3年 +68.39% |

| 純資産総額 | 5,561億円 |

| 純資産推移 | 1年 +3,639億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

ファンドオブザイヤー3年連続1位

eMAXIS Slim全世界株式は、投信ブロガーたちが選ぶファンドランキングで2021年1位に選ばれ、3年連続首位になっています。購入手数料無料はもちろん、業界最低水準のコストが多くの投資家に受け入れられています。

バランスのよい投資対象と地域

全世界株式は、先進国に新興国も加えた世界中すべての株式市場に幅広く投資できます。国内株式など比較的安定している国内銘柄とリターン期待値のある新興国株式に投資できることから、米国などに集中投資するリスクを感じる方には、良い選択肢だと言えます。

人気のeMAXIS Slimシリーズ

eMAXIS Slimシリーズは、運用コストの低さを売りにしたインデックスファンドであり、様々なラインナップがあります。いずれも各金融機関の積立件数ランキングで人気を誇るファンドです。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| eMAXIS Slim全世界株式(オール・カントリー) | 100% |

eMAXIS Slim全世界株式(除く日本)

| 信託報酬 (年率・税込) | 0.1144% |

|---|---|

| 投資地域 | 全世界(日本除く) |

| 投資対象 | 株式 |

| 騰落率 | 1年 +13.35% 3年 +69.09% |

| 純資産総額 | 1,496億円 |

| 純資産推移 | 1年 +856億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

日本を除く全世界への投資

eMAXIS Slim 全世界株式は、日本を除く主要国の株式に投資し、MSCIオール・カントリー・ワールド・インデックスに連動する投資成果を目指しています。先進国新興国あわせて2,500銘柄を超える組入を行い、安定した運用成果を残しています。

日本を投資対象から除いている

日本は、TOPIXベースで考えると1989年をピークに指数が高くなっていません。eMAXIS Slim 全世界株式(除く日本)では、指数が上がりにくい日本よりも、成長率の高い新興国や高い成績を誇る米国への投資を行っています。

人気のeMAXIS Slimシリーズ

eMAXIS Slim 全世界株式インデックスは、他のeMAXISシリーズと同様に長期間低コストで運用することが約束されています。日本除く全世界への投資を考えているのであれば、コスト面で有力候補だと言えます。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| eMAXIS Slim全世界株式(除く日本) | 80% |

| eMAXIS Slim国内株式(TOPIX) | 20% |

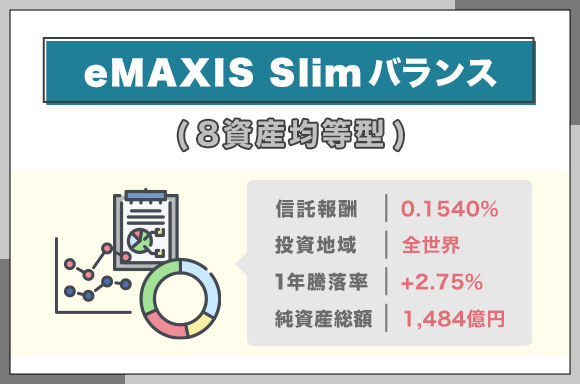

eMAXIS Slimバランス(8資産均等型)

| 信託報酬 (年率・税込) | 0.1540% |

|---|---|

| 投資地域 | 全世界 |

| 投資対象 | バランス(複合資産) |

| 騰落率 | 1年 +2.75% 3年 +29.48% |

| 純資産総額 | 1,484億円 |

| 純資産推移 | 1年 +509億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

8個の資産に投資するバランスファンド

eMAXIS Slimバランスは、債権やREITなど複数の資産に対して分散投資するバランス型ファンドです。人気のあるインデックスファンドのなかでは珍しく、様々な資産に投資できる特殊な銘柄です。

騰落率は低い傾向にある

eMAXIS Slimバランスは、各金融機関にある積立件数ランキングにある投資信託に比べて、騰落率は高くありません。リターンよりもリスク管理に主眼が置かれているため、保守的に資産運用を目指している方におすすめです。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| eMAXIS Slimバランス(8資産均等型) | 40% |

| eMAXIS Slim先進国株式インデックス | 60% |

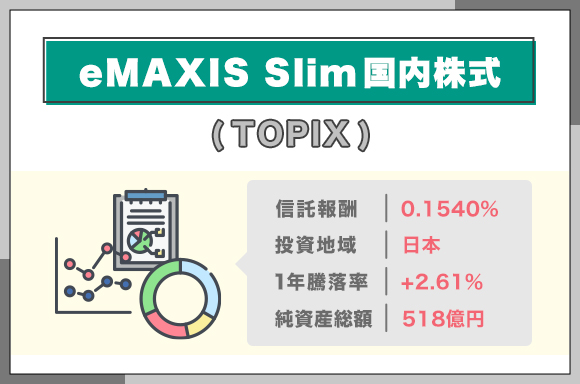

eMAXIS Slim国内株式(TOPIX)

| 信託報酬 (年率・税込) | 0.1540% |

|---|---|

| 投資地域 | 日本 |

| 投資対象 | 株式(TOPIX型) |

| 騰落率 | 1年 +2.61% 3年 +37.42% |

| 純資産総額 | 518億円 |

| 純資産推移 | 1年 +182億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

日本株式クラスで相対的に高評価

eMAXIS Slim 国内株式(TOPIX)は、国内株式市場に広く投資できるiDeCo商品のなかで、信託報酬が低水準のファンドです。

投資信託全体でみれば「PayPay投信 日経225インデックス」にコストで劣りますが、非課税制度を利用できるなかで相対的に優秀なファンドだと言えます。

日本国内の幅広い銘柄に分散投資

eMAXIS Slim 国内株式(TOPIX)は、東証一部に上場するすべての銘柄の株価から算出されます。日本株式を、個別で通常取引するよりも、eMAXIS Slim 国内株式のようなインデックスファンドのほうがリスク分散に優れていると言えます。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| eMAXIS Slim国内株式(TOPIX) | 20% |

| eMAXIS Slim先進国株式インデックス | 60% |

| eMAXIS Slim新興国株式インデックス | 20% |

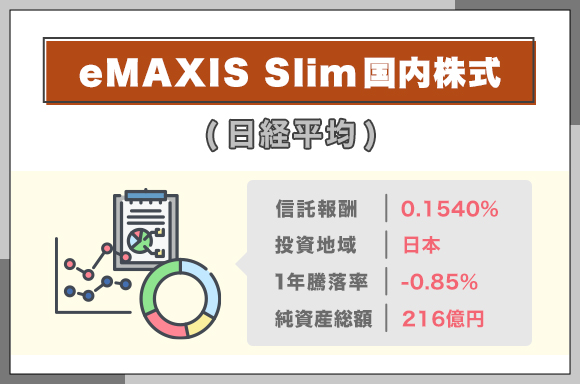

eMAXIS Slim国内株式(日経平均)

| 信託報酬 (年率・税込) | 0.1540% |

|---|---|

| 投資地域 | 日本 |

| 投資対象 | 株式(日経平均型) |

| 騰落率 | 1年 -0.85% 3年 +42.37% |

| 純資産総額 | 216億円 |

| 純資産推移 | 1年 +95億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

日経平均に連動したeMAXIS Slimシリーズ

eMAXIS Slim 国内株式(日経平均)は、その名の通り、日経平均株価(日経225)への連動を目指すインデックスファンドです。日本株全体の値動きを表す指数としてよく使われるのが、「TOPIX」と「日経平均株価」です。

TOPIXは東証一部に上場するすべての銘柄の株価から算出されるため分散が多く、日経平均連動型は代表的な225銘柄のみで構成され、より高いリターンを狙っている商品だと言えます。

日経平均構成ファンドで最低水準のコストが魅力

日経平均型のインデックスファンドでは、信託報酬0.154%が現在の最低水準であり、「eMAXIS Slim 国内株式(日経平均)」「iFree日経225インデックス」が同率1位です。

iFree日経225インデックスをiDeCoで扱えるのは、現時点で地方銀行のみです。ネット証券などで非課税制度を利用したい方は、低コストのeMAXIS Slim 国内株式(日経平均)は相対的に高評価です。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| eMAXIS Slim国内株式(日経平均) | 20% |

| eMAXIS Slim先進国株式インデックス | 60% |

| eMAXIS Slim新興国株式インデックス | 20% |

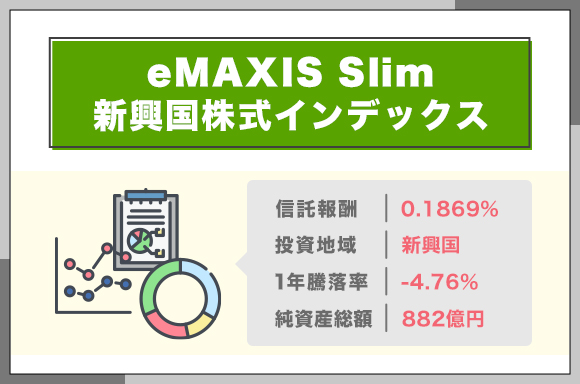

eMAXIS Slim新興国株式インデックス

| 信託報酬 (年率・税込) | 0.1869% |

|---|---|

| 投資地域 | 新興国 |

| 投資対象 | 株式 |

| 騰落率 | 1年 -4.76% 3年 +37.03% |

| 純資産総額 | 882億円 |

| 純資産推移 | 1年 +216億円 |

| 運用 | インデックス(パッシブ) |

| 販売会社 |

新興国株式投資で最低水準の信託報酬

eMAXIS Slim新興国株式インデックスは、新興国株式に投資する商品のなかで郡を抜いて低コストなファンドです。投資信託全体で見ると、SBI・新興国株式インデックスファンドの方がコスト優位ですが、iDeCoでは取り扱いがありません。

コストを踏まえた上で新興国市場に広く投資したい場合は、eMAXIS Slim新興国株式インデックスは優秀なiDeCo商品です。

新興国は高い経済成長が見込まれている

長期投資を考える場合、新興国資産をポートフォリオに組み込み事は有用だとされています。新興国では人口増加ペースをふまえて経済成長が見込まれているため、新興国資産は相対的に高いリターンを期待することができます。

また、高いパフォーマンスを出している先進国が今後も継続して成長するとも限らないため、リスク分散として新興国株式への投資を検討するという考え方も持てます。

おすすめの組み合わせ(ポートフォリオ)

| 商品 | 割合 |

|---|---|

| eMAXIS Slim新興国株式インデックス | 20% |

| eMAXIS Slim先進国株式インデックス | 60% |

| eMAXIS Slim国内株式(TOPIX) | 20% |

金融機関別のiDeCoおすすめ商品

各金融機関のiDeCo商品から、信託報酬が低いおすすめ投資信託をピックアップしました。

SBI証券のおすすめiDeCo商品

| 商品名 | 信託報酬 |

|---|---|

| SBI・全世界株式インデックス・ファンド 愛称:雪だるま(全世界株式) | 0.1102%程度 |

| eMAXIS Slim 全世界株式(除く日本) | 0.1144%以内 |

| eMAXIS Slim米国株式(S&P500) | 0.0968%以内 |

| eMAXIS Slim先進国株式インデックス | 0.1023%以内 |

| eMAXIS Slim国内株式(TOPIX) | 0.154%以内 |

| ニッセイ-<購入・換金手数料なし> ニッセイ外国株式インデックスファンド | 0.1023%以内 |

楽天証券のおすすめiDeCo商品

| 商品名 | 信託報酬 |

|---|---|

| たわらノーロード先進国株式 | 0.10989% |

| 楽天・全米株式インデックス・ファンド | 0.162% |

| 楽天・全世界株式インデックス・ファンド | 0.212% |

松井証券のおすすめiDeCo商品

| 商品名 | 信託報酬 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

| eMAXIS Slim 先進国株式インデックス | 0.1023% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144% |

| eMAXIS Slim 全世界株式(除く日本) | 0.1144% |

| eMAXIS Slim バランス(8資産均等型) | 0.154% |

| eMAXIS Slim 国内株式(TOPIX) | 0.154% |

マネックス証券のおすすめiDeCo商品

| 商品名 | 信託報酬 |

|---|---|

| eMAXIS Slim米国株式(S&P500) | 0.0968%以内 |

| eMAXIS Slim先進国株式インデックス | 0.1023%以内 |

| eMAXIS Slim全世界株式(オール・カントリー) | 0.1144%以内 |

| eMAXIS Slimバランス(8資産均等型) | 0.154%以内 |

| One DC国内株式インデックスファンド | 0.154% |

イオン銀行のおすすめiDeCo商品

| 商品名 | 信託報酬 |

|---|---|

| たわらノーロード先進国株式 | 0.1099% |

| One DC国内株式インデックスファンド | 0.154% |

iDeCoおすすめの金融機関ランキング

| 金融機関 | リンク | 口座管理手数料 | 商品数 | サポート体制 |

|---|---|---|---|---|

| 171円/月 | 投資信託:37本 定期預金:1本 商品ラインナップ | 平日:8:00~17:00 土日:8:00~17:00 ※祝日・年末年始は除く | |

| 171円/月 | 投資信託:31本 定期預金:1本 商品ラインナップ | 平日:10:00~19:00 土日祝:9:00~17:00 AIチャット:24時間対応 | |

| 171円/月 | 投資信託:39本 定期預金:1本 商品ラインナップ | 平日:8:30~17:00 土日祝:対応なし | |

| 171円/月 | 投資信託:26本 定期預金:1本 商品ラインナップ | 平日:9:00~20:00 土日:9:00~17:00 ※祝日は除く | |

| 171円/月 | 投資信託:23本 定期預金:1本 商品ラインナップ | 平日:9:00~21:00 土日祝:9:00~17:00 ※年末年始・GWの一部の日は除く | |

| 171円/月 | 投資信託:21本 定期預金:1本 商品ラインナップ | 平日:10:00~18:00 土曜:10:00~18:00 ※祝日は除く |

※2022年6月時点

iDeCo口座のランキング選定基準

- 口座管理手数料が171円/月

- iDeCoで運用できる取扱商品数の多さ

- 信託報酬の安い商品があるか

- カスタマーサポートが充実しているか

ランキングは、口座管理手数料が最安の171円/月であることを前提に、取扱商品と低コストファンド数が多いか、カスタマーサポートの有無で選定しています。

iDeCoで死角なしのSBI証券がおすすめ

SBI証券は、iDeCoの商品数が最も多く、人気の低コストファンドも複数揃う証券会社です。iDeCoの商品数、質ともに申し分ない上に、顧客満足度も2020年度に5年連続13度目の1位を獲得していて、多くのユーザーが利用していることが証明されています。

SBI証券であれば、iDeCoのみならず、通常の現物株取引においても商品数が圧倒的なので、iDeCoを起点として投資を始めようという方にもおすすめできます。

iDeCoの利回りとシミュレーション

iDeCo利回りの考え方

| 条件 | 【前提】投資してから60歳以降の受け取り期間 ・30歳から毎月2万円の掛け金を積み立て ・30年間、3%の利回りと想定 |

|---|

例えば、30歳から毎月2万円の掛け金を積み立てたとします。iDeCoを受け取れる60歳までの30年間、3%の利回りを平均して継続すると、積立元金7,200,000に対して運用益4,454,738円、節税額1,080,000が利回り結果になります。

iDeCoでは利回りを狙える他に、節税という大きなメリットがあります。iDeCoの有益性を実感するためには、利回りとどれだけ節税できるかまで計算するのがおすすめです。

iDeCoのシミュレーションは簡単にできる

iDeCoの計算を行いたい場合は、各金融機関でシミュレーションできます。楽天証券では、個人情報などの登録は一切不要でシミュレーションできるのでおすすめです。

年齢や年収、将来の目標金額を入力するだけで、運用益と納税額が算出されるので気軽に試してみましょう。

iDeCoの注意点

途中解約はできない

iDeCo最大のデメリットは、60歳になるまで解約することができないことです。会社の都合やライフスタイルの変化によってお金が必要になっても、基本的に解約することができません。

しかし、解約できないのは意思の弱い人にとってはメリットになるとも言えます。今まで貯金ができなかったり、定期預金などを辞めてしまった方には、強制的に資産形成をできる手段とも言えます。

元本割れのリスクがある

iDeCoで購入する商品は、投資商品であり損する可能性もあります。もちろん、将来に渡って資産を増やしていける可能性があるからiDeCo加入者数は増えていますが、投資に絶対はありません。

商品情報から、騰落率やトータルリターンなどで運用実績を確認できますが、あくまでも過去の成績なので注意しましょう。損することが絶対に嫌であれば「元本保証型」の商品を選ぶべきです。

金融機関口座は1つのみ

iDeCoを始めるには、証券会社や銀行などの金融機関に口座を開設する必要があります。iDeCoは、講座を1つしか持てない決まりがあるため、始めの金融機関選びは重要です。

金融機関によって、購入できる商品が違うので、まずは買いたい商品を決める→買いたい商品がある金融機関を選ぶようにして、後から後悔しないようにしましょう。ちなみに、後からiDeCo金融機関を変えることは可能ですが、非常に面倒です。

iDeCo購入までの流れ|5ステップ

- 投資する商品(銘柄)を決める

- 該当商品のある金融機関を探す

- iDeCo口座を開設する

- 商品(銘柄)を購入する

- iDeCo設定完了

iDeCoの投資商品決定から購入までの流れを解説しています。詳細は金融機関ごとに異なります。

STEP1

投資する商品(銘柄)を決める

まず、iDeCoを始める場合は、金融機関ではなく投資する商品を先に決めましょう。金融機関ごとに商品は異なるので、投資したい商品から金融機関を決めるのがポイントです。

特に気になる商品がない場合は、信託報酬の安い商品があり、取扱商品数がNo1のSBI証券を選ぶのがおすすめです。

STEP3

iDeCo口座を開設する

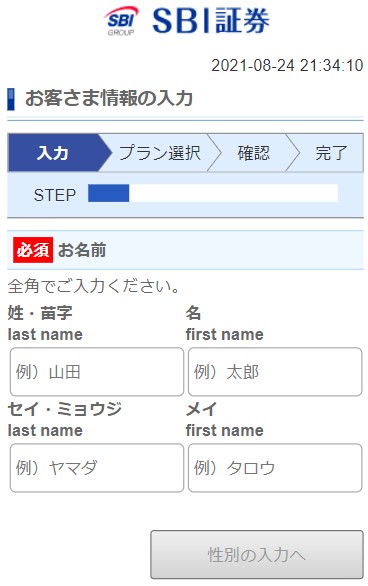

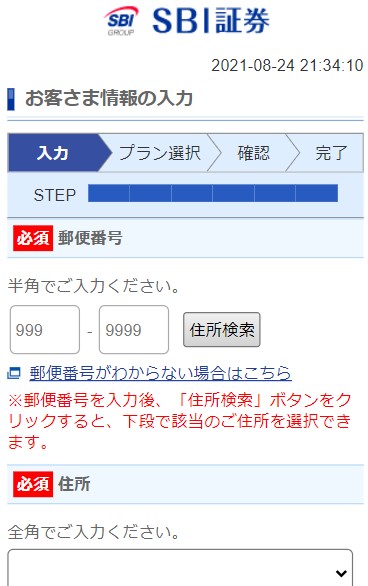

口座開設画面

金融機関を決めたら、各webサイトから口座開設を申し込みます。SBI証券を例に挙げると、名前・生年月日・住所・メールアドレス・携帯番号などの情報入力を行い、約5分ほどで申し込みを完了できました。

STEP4

商品(銘柄)を購入する

口座を開設したら、証券会社のマイページにログインし、商品へ投資金額の割り振りを行います。基本的には、分散投資を考えて複数購入したほうがリスクを減らせる(全世界株式以外)ので覚えておきましょう。

例えば、米国株式60%、新興国株式20%、国内株式20%などの買い方をすると国際的な分散投資を狙えます。

STEP5

iDeCo設定完了

全ての購入・金額設定などが完了したら、あとは自動的に毎月購入されているかの確認と、2-3か月位のタイミングで運用状況の確認をするだけです。大きく運用状況が変化している場合は、商品の変更も視野に入れましょう。

口座開設の必要書類(SBI証券の場合)

| パターン | 必要書類 |

|---|---|

| 【会社員】 毎月定額 |

|

| 【専業主婦】 毎月定額 |

|

口座開設の必要書類の提出は、各金融機関・各お申込み内容ごとに異なります。本人確認書類は、運転免許証、各種健康保険証、個人番号カード、印鑑登録証明書、在留証明書の内いずれかが必要です。

iDeCoのよくある質問

iDeCoは確定申告や年末調整が必要?

必要です。会社員や公務員の方は年末調整または確定申告、自営業の方は確定申告で、支払った分の掛金を申告すれば節税の恩恵を受けられます。

iDeCoとつみたてNISAの違いって何?

iDeCoは60歳以降まで引き出せないものの、所得控除のメリットが大きい投資です。つみたてNISAはいつでも引き出せるものの、所得控除がありません。どちらも運用益は非課税で、併用も可能です。

途中解約はできる?

できません。掛金の減額や停止は可能ですが、一度積み立てた金額は60歳になるまで引き出せないため注意しましょう。

iDeCo運用中に転職(退職)をしても大丈夫?

転職先の加入資格や年金制度などによって、手続きが必要です。詳しくはiDeCo公式サイトをご参照ください。

まとめ:eMAXIS Slimシリーズが優秀

iDeCoで購入するおすすめ投資信託は、運用目的によって異なります。一方で、万人に共通して言えることは「信託報酬が安い投資信託」から選ぶほうが、結果的にリターンを得る可能性が高いと言うことです。

そして、eMAXIS Slimシリーズは購入手数料無料なのはもちろん、信託報酬も低コストに設定されているため、初心者から上級者まで最初に検討を始めるべき商品です。

ポートフォリオで悩むなら「全世界株式」

| 全世界株式の投資商品 | 信託報酬 (年率・税込) | iDeCo 取扱金融機関 |

|---|---|---|

| SBI全世界株式 インデックス・ファンド 雪だるま(全世界株式) | 0.1102% | |

| eMAXIS Slim 全世界株式 (オール・カントリー) | 0.1144% | |

| eMAXIS Slim 全世界株式 (除く日本) | 0.1144% | |

| 楽天・全世界株式 インデックス・ファンド 楽天・バンガード・ファンド(全世界株式) | 0.212% |

iDeCoの商品を選ぶ際に、悩みがちなのは「先進国株式」や「米国株式」などの投資対象地域です。そこで目を向けて頂きたいのが「全世界株式」です。

「全世界株式」は、それ1つでポートフォリオが完成するため、国外国内のポートフォリオバランスを気にしなくて済むメリットがあります。

iDeCoなどの長期運用を前提とした積立投資は、早く始めるほど時間を味方にして、複利運用の恩恵を受けやすくなります。iDeCoを始める決断がしにくい場合は、まずは全世界株式から検討してみましょう。

| 本サイトは情報提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。 金融商品の選択や売買、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。 本コンテンツに関するご質問、ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。 |